杠杆炒股,股票融资!

证明选录

●日本股市连年强健弘扬广受海涵,本月日经225指数初次冲突四万点,创出90年代以来历史新高。下一个日经会出面前那处?

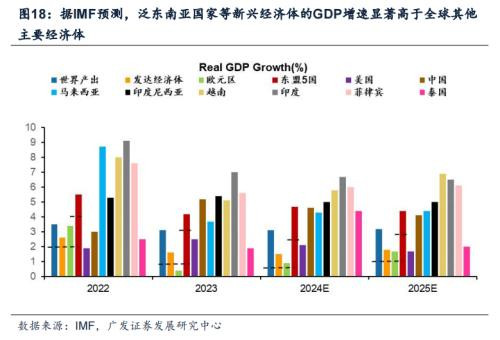

●在疫情后全球股市分化中,日好意思与泛东南亚股市弘扬尤其亮眼,其背后的共性是咱们在23年6月提议的“新投资范式”。咱们以为畴昔全球大类财富成就齐将围绕:1、逆全球化;2、债务周期;3、AI产业趋势。22年,俄乌冲突加深了逆全球化decoupling(地缘、供应链、金融市集),23年,财富欠债表开辟程度阐明了对于债务周期的定位。“新投资范式”之下全球资金将追赶具备“详情味溢价”的财富。“新投资范式”的两大核心布景:一是逆全球化下的decoupling,二是疫后财富欠债表的开辟从容——债务周期早期阶段的典型特征。(注:对于债务周期框架的分析十分对财富成就的引导,详见“债务周期大局不雅”系列1-5)。

●日本:咱们在3.20《日股何故创新高?日特估若何看?》一文中对日经新高的原因作念了翔实分析:日本得手走出债务周期,非政府部门杠杆率下行充分是日本股市长牛的“基石”,出海功绩改善与策略发力提供助力。从近2年的数据看,咱们判断日本已迟缓进入债务周期的往常化阶段。

●下一个“日经”会出面前哪?咱们判断“泛东南亚”将成为全球投资热土!连年来泛东南亚市集(东南亚+印度)为何频频受到市集海涵?背后的交游逻辑践诺亦然“新投资范式”。(1)逆全球化视角下:泛东南亚相接中国制造业的外溢效应。(2)债务周期视角下:较低的杠杆率+潜在的东说念主口红利+较低城镇率,泛东南亚经济体仍有较大投资后劲扶助经济增长。

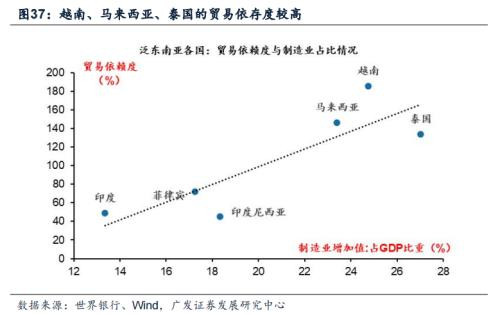

●若何把执下一个“日经”的投资契机?基于新范式下五大维度系统性构建“泛东南亚”跨市集投资策略!“新亚洲四小龙(IVIP)”有望崛起!第一,国内投资者投资泛东南亚列国的浅近度:印度&越南相对方便;第二,泛东南亚列国估值性价比:印度>越南&菲律宾>印尼&马来西亚&泰国;第三,新投资范式下,泛东南亚列国经济增长潜能:越南外需潜能更大;印度&印尼&菲律宾内需潜能更大;第四,新投资范式下,泛东南亚列国的资金韧性:22年以来开启的本轮好意思联储加息周期,印度和印尼对于10Y好意思债利率的敏锐性最弱,脱敏的关节在于较强的基本面扶助;第五,新投资范式下,泛东南亚列国政事&汇率稳固性:越南、泰国、马来西亚的政事稳固性相对更高,菲律宾、越南的汇率抗风险智商更高。五大维度下,印度以及东南亚市集的越南、菲律宾、印度尼西亚(“新亚洲四小龙(IVIP)”)抽象得分最高,咱们也判断是面前泛东南亚最值得海涵四个市集。2024年,西洋需求放缓,建议更多海涵印度、印尼、菲律宾等外贸依存度相对更低,内需经济主导的国度。

●风险教唆:历史教授不代表畴昔、列国国情各异、国外复盘教授不等同于国内、经济不足预期等。

证明正文

一

小序:寻找下一个日经!

本月日经225指数初次冲突四万点以上,创出90年代以来历史新高。下一个日经可能出面前那处?在疫情后全球股市分化中,日好意思与泛东南亚股市弘扬尤其亮眼,其背后的共性是咱们在23年6月提议的“新投资范式”。咱们以为畴昔许多年全球大类财富成就齐将围绕:1、逆全球化;2、债务周期;3、AI产业趋势。22年,俄乌冲突加深了逆全球化decoupling(地缘、供应链、金融市集),23年,财富欠债表开辟程度阐明璧还务周期的定位。全球资金追赶具备“详情味溢价”的财富。

对于日本股市,日本得手走出债务周期,非政府部门杠杆率下行充分是日本股市长牛的“基石”,出海功绩改善与策略发力提供助力。从近2年的数据看,咱们判断日本已迟缓进入债务周期的往常化阶段。

对于东南亚,咱们以为泛东南亚市集(东南亚+印度)受到海涵本色亦然交游“新投资范式”。“新投资范式”的两大核心布景:一是逆全球化下的decoupling,二是疫后财富欠债表的开辟从容。而泛东南亚经济体在这两大核心布景下相对占优!(对于债务周期框架十分对财富成就的引导,详见“债务周期大局不雅”系列1-5)。

1、逆全球化视角:泛东南亚相接中国制造业外溢效应:(1)全球Decoupling外部环境下,好意思国低端制造“盟友外包/友岸外包”策略一定程度上强化了产业链转动的程度;(2)连年来,好意思国延续裁减对中国入口依赖度,中好意思买卖摩擦后强化了这一趋势;(3)好意思国对中国和东南亚列国的入口情况呈现“跷跷板效应”。从中国入口占比延续下滑的同期,好意思国从其他亚洲新兴国度入口占比延续飞腾。

2、债务周期视角:泛东南亚经济体广阔处于债务周期中的往常化或早期阶段,领有较低的杠杆率水平+东说念主口红利+较低城镇率,具备较强的经济增长潜能。

因此站在全球股市的视角,下一个“日经”可能会出面前那处?

咱们判断“泛东南亚”将成为全球投资热土!基于新范式下五大维度系统性构建“泛东南亚”跨市集的投资策略,“新亚洲四小龙(IVIP)”有望重现!

第一,对于国内投资者而言,面前投资泛东南亚列国的浅近度对比:印度&越南相对方便;

第二,泛东南亚列国的估值性价比对比:印度>越南&菲律宾>印尼&马来西亚&泰国;

第三,新投资范式下,泛东南亚列国的经济增长潜能对比:越南外需潜能更大;印度&印尼&菲律宾内需潜能更大;

第四,新投资范式下,泛东南亚列国的资金韧性对比:22年以来开启的本轮好意思联储加息周期,相较于东南亚其他列国,印度和印尼对于10Y好意思债利率的敏锐性最弱,脱敏的关节在于较强的基本面扶助;

第五,新投资范式下,泛东南亚列国政事&汇率稳固性对比:越南、泰国、马来西亚的政事稳固性相对更高,菲律宾、越南的汇率抗风险智商更高。

五大维度下,印度以及东南亚市集的(越南、菲律宾、印度尼西亚)——“新亚洲四小龙(IVIP)”抽象得分最高,是面前泛东南亚国度中最值得海涵四个市集。

二

连年全球股指的分化若何看?

(一)日好意思与泛东南亚股市弘扬权贵占优

在全球疫情及俄乌冲突以来,日本、好意思国以及东南亚国度的股市弘扬较为凸起。20年下半年来以翌日经225和标普500累计收益率区别为73.7%和65.1%(截止2024.3.15);而东南亚地区当作新兴市集之一,受益于全球经济复苏以及投资者对该地区后劲的看好,股指弘扬也相似较为亮眼。以越南胡志明指数和印度SENSEX30为例,前者累计收益率达53.2%,此后者高达108.1%。

其背后的共性值得探寻,咱们的视角依然是“新投资范式”。

(二)占优市集的共性是什么?——具备债务周期的“位置”上风!

咱们依据瑞-达利欧的《债务危急》分析了典型的通缩性长债务周期,将其分为六个阶段:

(1)早期阶段:债务往常增长,增速不跨越收入,保持财务健康;

(2)泡沫阶段:债务增速快于收入,财富薪金率和经济增长率飙升,庇荫财务不匹配的隐患;

(3)顶部阶段:多量杠杆购买推高财富价钱,但也为逆转埋下伏笔;

(4)荒僻阶段:此时候债务失约的频发和传统货币策略的失效,财富价值下降,激勉四百四病;

(5)和谐去杠杆:通过财富购买或货币贬值鼓舞债务货币化,竣事口头经济增长畸形口头利率,带来经济拐点,并通过宏不雅审慎策略促进高质地信贷增长;

(6)往常化阶段:经济活力和本钱酿成复苏,天然这个流程频频需要5到10年才气回到峰值。

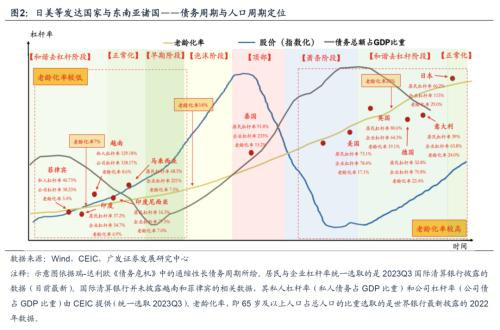

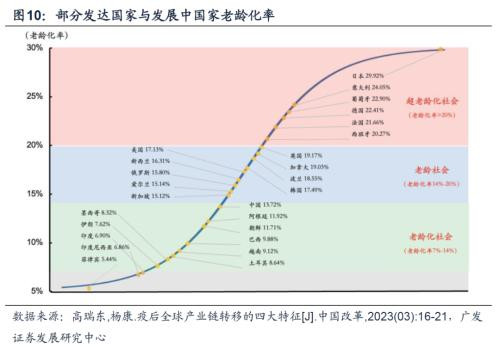

日好意思等发达国度:债务周期上如故迟缓走出此前的荒僻阶段而迈入往常化,但在东说念主口周期上广阔处于老龄化阶段。在“东说念主口红利”阶段,行状适龄东说念主口比重保管在高位,80年代的日本经济增长和社会发展受益于有余的劳能源供应和相对较低的侍奉比。然而,跟着行状适龄东说念主口比重的下降和老龄东说念主口比例的飞腾,日本缓缓步入了被迫加杠杆的阶段。从20世纪90年代初经济泡沫苦恼开动,日本就进入了东说念主口老龄化加快阶段,这不仅阻扰了经济增长,同期也导致璧还务水平的飞腾。但从债务周期的视角,日本面前宏不雅弘扬昭彰区别于当年的荒僻阶段(“失去的二十年”)以及和谐去杠杆阶段,经济缓缓进入往常化。

东南亚等发展中国度:在债务周期上广阔处于往常化与早期阶段,东说念主口老龄化水平较低,东说念主口红利权贵。东南亚国度面前大多仍处于享受东说念主口红利的阶段,劳能源市集有余,经济活力较强。这种东说念主口年岁结构对经济增长具有积极的推动作用,因为劳能源供应的有余使得行状成本相对较低,同期,年青的劳能源市集也意味着更高的滥用后劲和创新智商。在这一布景下,东南亚国度的企业和个东说念主面对的债务压力相对较小,政府也能利用税收增长来投资基础方法和提高环球服务水平,从而减少对外债的依赖。

三

日本——债务周期框架看日经的新高

(一)日本已迟缓进入债务周期往常化阶段

债务周期的视角看,日本在疫情后如故迟缓进入往常化阶段。从宏不雅角度来看,比拟于荒僻与和谐去杠杆阶段,疫情收尾以后日本经济增长率昭彰高于缅怀期利率,长久而言有助于企业债务危急的化解。同期财富价钱上行,CPI缓缓回首合理区间,休闲率下降,分娩后劲进一步开释。非政府部门杠杆率下行充分是日本股市长牛的“基石”,出海功绩改善与策略发力提供助力。

(二)以日本的教授看,东说念主口周期也会作用于债务周期

日本“东说念主口红利”下主动加杠杆时候:1990s以前。90年代初经济泡沫苦恼以前,这一时候日本行状适龄东说念主口比重保持在69%傍边的高位水平,标明“东说念主口红利”依然权贵,并为经济发展带来一定驱动。从1955年到1973年,日本GDP保管高增速。进入80年代以后,经济增长减档换速,但合座依然比较容许。风险偏好升迁、金融市集轨制的完善,也为个东说念主和企业主动加杠杆提供了扶助。

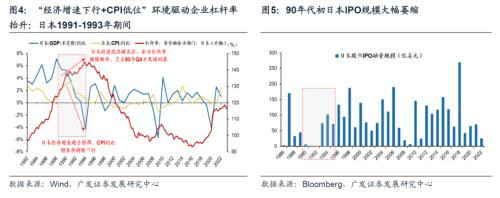

“东说念主口红利”缓缓隐匿后被迫加杠杆时候:1990-1993。90年代初泡沫苦恼,布景之一是“东说念主口红利”昭彰进入尾声,老龄化问题愈加严重,驱动经济进入被迫加杠杆阶段,日本这段时候“低增长,低通胀”的宏不雅环境以及IPO边界萎缩的微不雅融资举止是泡沫苦恼后1990-1993年杠杆率赓续爬升的原因。

在1990至1993年,日本阅历了昭彰的经济增长放缓,与80年代末泡沫经济时候的高增长酿成对比,这一时候非金融部门债务未获得灵验科罚,导致企业杠杆率飞腾。到了1995年,经济少顷复苏,非金融部门杠杆率有所回落。同期,低通胀自得使得践诺债务包袱加重,90年代初的低增长和低通胀布景下,非金融部门的杠杆率赓续攀升。此外,由于股市下行,1990至1992年间日本IPO边界大幅减少,企业减少了股权融资,加多了对债务融资的依赖,进一步推高了非金融部门的杠杆率。

除了宏不雅经济周期成分被迫举高了杠杆率,被迫加杠杆还体现为非周期成分——东说念主口老龄化。

东说念主口老龄化会推升住户和政府部门杠杆率。1990s日本财政开销中近40%的比例用于社保开销和国度债务偿清,一定程度上挤占了策略对其他领域的扶助和插足。从收入边界来看,老龄化也会阻扰经济活力,税源和税收潜在减少,加大财政收入的压力。跟着日本“东说念主口红利”缓缓隐匿,一定程度影响税源,很获胜的隔绝是个东说念主所得税收入占GDP的比重权贵下降,而政府财政收入对于国债的依赖度迟缓抬升。在家庭层面,家庭的老龄化和老年侍奉比的飞腾也会加多医疗、养老等面容的开销,导致家庭的欠债压力增大。

东说念主口老龄化也会推升企业部门的杠杆率。“东说念主口红利”的(预期)隐匿,老龄化的加重,带来的是畴昔劳能源的减少和用工成本的加多。为相宜经济结构的调治,企业不得不追求转型升级,总体想路是用本钱(机器)替代劳能源。本钱的插足带来贷款或债券等融资需求,企业的债务包袱加重。

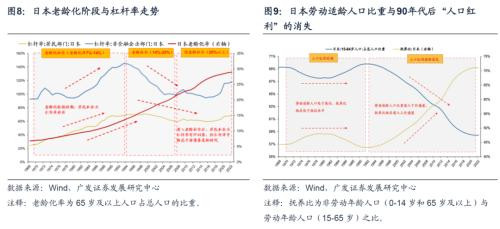

东说念主口老龄化与债务危急重复的典型国度亦然日本(90s前后)。1990年以后顶部的收尾,日本进入了“失去的二十年”,堕入低增长和低通胀模式。进入周期性荒僻的同期,日本东说念主口红利缓缓隐匿,行状适龄东说念主口比重进入下行通说念。日本于1994年正经进入老龄社会(老龄化率介于14-20%),后在2006年进入超老龄社会(老龄化率>20%)。老龄化的不可逆流程甚至后债务危急时候日本杠杆率核心的抬升。1994年以后及“和谐去杠杆”阶段,日本杠杆率虽有昭彰回落,但老龄化流程酿成了杠杆率核心抬升的压力,面前日本住户与企业杠杆率水平接近80年代后期的水平。

抽象债务周期与东说念主口周期,泛东南亚经济体广阔处于东说念主口老龄化较低且不错享受东说念主口红利的东说念主口发展阶段,对杠杆率的抬升酿成扶助和驱动,也因此而具备更强的经济发展后劲。而日、好意思等发达国度已迈入东说念主口老龄化阶段,从债务周期的角度看,其杠杆率核心水平会高于东南亚国度,后续杠杆率的上行空间也因此而更为有限。

四下一个“日经”会在哪——“泛东南亚”将成为全球投资热土!

走出债务周期,现货投资本月日经225指数初次冲突四万点以上。面前,站在全球视角,下一个“日经”会出面前那处?

——“泛东南亚”将是全球投资热土!

连年来泛东南亚市集(东南亚+印度)为何频频受到市集海涵?

——咱们以为该自得背后的交游逻辑践诺亦然“新投资范式”。

泛东南亚市集的崛起,并非好景不常,而是在两大中长久成分下具有详情味的上风——

(一)逆全球化视角下:泛东南亚相接中国制造业的外溢效应

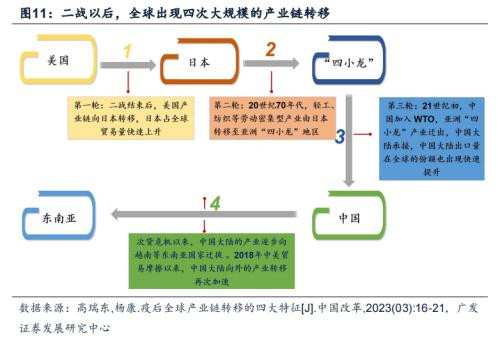

二战以后,全球出现四次大边界的产业链转动。次贷危急以来,全球产业链正向东南亚市集迟缓移动。

面前“逆全球化”若何影响全球产业链转动?

——连年来,全球脱钩的外部环境下,好意思国低端制造“盟友外包/友岸外包”的策略一定程度上强化了产业链转动的程度。

连年来,好意思国延续裁减对中国入口依赖度,中好意思买卖战以来强化了这一趋势。好意思国从中国入口的产品在其从亚洲低成本国度或地区入口的产品总数中占比(CDI)自2013年以来延续下滑,2018年以来这一下滑的趋势进一步加重。2021年6月,拜登政府发布供应链百日审查证明,正经愚弄了“盟友外包”和“友岸外包”主见。该证明在关节矿产供应链部分的策略建议中暗示,为了醒目单一供应起原的风险,好意思国要搁置推动盟友外包或友岸外包,增强好意思国的供应链韧性,减少对单一国度终点是敌手国度的供应链依赖。

与此同期,好意思国对中国和东南亚列国的入口情况呈现“跷跷板效应”。好意思国从中国入口占比在延续下滑的同期,好意思国从其他亚洲新兴国度入口占比在延续飞腾,组成跷跷板替代效应。在“好意思国的亚洲替代供应链”中,越南、印度、泰国等弘扬最为凸起。

(二)债务周期视角下:泛东南亚国度有较大投资后劲扶助经济增长

泛东南亚国度畴昔经济增长后劲若何?

——咱们以为,从债务周期视角切入,面前凭借仍然较低的杠杆率水平+潜在的东说念主口红利上风+较低城镇率水平,泛东南亚经济体仍有较大投资后劲扶助经济增长。

咱们前期在《债务周期视角中日的对等到预测》中对于上世纪90年代日本债务周期进行了深度复盘,有何启示?

——咱们教唆,需要辩证看待东说念主口周期和债务周期的关系。“东说念主口”是传统债务型投资是否具灵验果的关节要素。当东说念主口结构合座年青化,债务型投资将灵验带动职业、改善收入、拉动经济体内需,酿成东说念主口红利效应;反之,当东说念主口结构合座老龄化,由于穷乏税源,债务型投资将变得低效,“东说念主口红利”将走向“东说念主口欠债”。

面前,泛东南亚地区城镇化水平快速增长,实体经济部门杠杆率水平合座较低,东说念主口结构高度年青化,加之第四次全球产业链向东南亚转动,跟着劳能源产出和收入的提高,畴昔将酿成稠密的滥用市集。缓缓炫耀的东说念主口红利也将积极推动外资流入,进一步促进东南亚经济的抽象发展。

五若何构建“泛东南亚”市集投资策略?

咱们在前文教唆,“泛东南亚”将是全球投资热土!

若何把执下一个“日经”的投资契机?构建系统性的“泛东南亚”跨市集的投资策略?

——咱们笔据新投资范式下五大维度对泛东南亚列国进行抽象打分,构建系统性的泛东南亚跨市集投资框架:

维度一:国内投资者投资浅近度对比;

维度二:PB-ROE框架下,泛东南亚列国的估值性价比对比;

维度三:新投资范式下,泛东南亚列国的经济增长潜能对比;

维度四:新投资范式下,泛东南亚列国的资金韧性对比;

维度五:新投资范式下,泛东南亚列国政事&汇率稳固性对比。

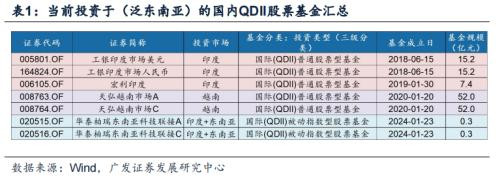

(一)国内投资者投资浅近度

面前国内投资者不错投资(泛东南亚)的QDII股票基金:投资印度和越南相对愈加浅近,有获胜不错投资的产品(印度有两支产品、越南有一支产品);而对于泛东南亚其他列国,通过障碍投资的形式(东南亚科技聚拢ETF)才不错参与。

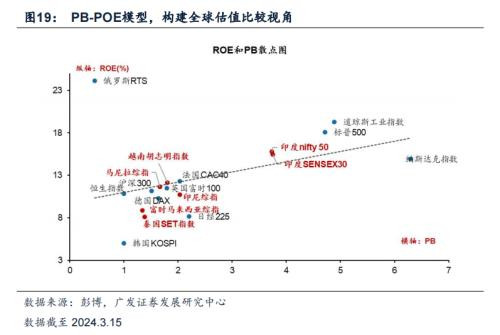

(二)PB-ROE框架下,泛东南亚列国估值性价比

如若单纯从PE或PB的角度,咱们难以获胜进行国际间的估值比较。ROE是全球估值(PB)比较的锚,咱们通过盈利智商与价钱水平动态均衡的角度,也即是PB-ROE框架,来构建全球估值比较视角。

面前,联结PB-ROE框架,咱们进一步来比较泛东南亚列国的估值性价比——

(1)菲律宾马尼拉综指、越南胡志明指数估值的践诺水平基本等于“PB-ROE”模子下的表面值;

(2)印度SENSEX30、印度Nifty50估值的践诺水平略低于“PB-ROE”模子下的表面值;

(3)印尼综指、富时马来西亚综指、泰国SET指数估值的践诺水平略高于“PB-ROE”模子下的表面值。

(三)新投资范式下,泛东南亚列国的经济增长潜能预测

视角一:若何知晓逆全球化新范式下,泛东南亚列国“外需”有韧性扶助?

上文咱们提到,二战以后,全球出现四次大边界的产业链转动。次贷危急以来,全球产业链正向东南亚市集迟缓移动。连年来,全球脱钩的外部环境下,好意思国低端制造“盟友外包/友岸外包”策略一定程度上强化了产业链向东南亚转动的程度。

综上,咱们联结以下两大维度来测算畴昔泛东南亚列国有望相接“外需”的潜在空间:(1)中好意思买卖战下,东南亚列国在买卖转动流程中的获益程度;(2)第四次大边界产业链转动趋势下,东南亚列国外资投资环境分析。

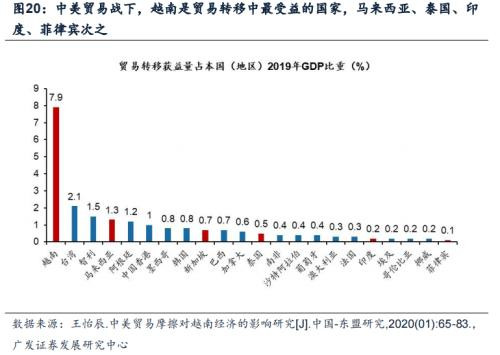

(1)逆全球化趋势下,中好意思买卖战下外溢效应:越南>马来西亚>泰国>印度>菲律宾

笔据王怡辰《中国—东盟商议》2020年第一辑(中好意思买卖摩擦对越南经济的影响商议)中的数据,中好意思买卖战下,如若从买卖转动获益量占GDP比重来看,越南是买卖转动中最受益的国度,马来西亚、泰国、印度、菲律宾等次之。

纵览全球,中好意思买卖战下,泛东南列国事在好意思国入口替代中获益最多的地区。如若进一步细分来看,好意思国从(越南/印度/印尼)入口替代从中国入口的品类主要逼近在电子产品、产物;好意思国从马来西亚入口替代从中国入口的品类主要逼近在半导体;好意思国从泰国入口替代从中国入口的品类主要逼近在半导体;

(2)东南亚将相接第四次大边界产业链转动,咱们对列国外资投资环境进行分析:马来西亚&越南&印度相对愈加友好

笔据经济调解与发展指数(OECD)测算的FDI适度指数炫耀,泛东南亚国度的FDI适度水平合座水平保持低位,且存在FDI适度握住松开的趋势。具体国度来看,FDI适度水平最低国度交替是:越南、印度、马来西亚、泰国、印度尼西亚。

笔据宇宙银行泄漏的营商指数,泛东南亚国度的合座营商环境正在向最故意的主见靠拢。具体国度来看,合座营商环境最优的国度交替是:马来西亚、泰国、印度、越南、印度尼西亚。

视角二:若何知晓新投资范式下,泛东南亚列国“内需”有韧性扶助?

上文咱们提到,面前,泛东南亚地区城镇化水平快速增长,实体经济部门杠杆率水平合座较低,东说念主口结构高度年青化,加之第四次全球产业链向东南亚转动,跟着劳能源产出和收入的提高,畴昔将酿成稠密的滥用市集。缓缓炫耀的东说念主口红利也将积极推动外资流入,进一步促进东南亚经济的抽象发展。

综上,咱们联结以下三大维度来测算畴昔列国潜在的“内需”彭胀空间:(1)泛东南亚列国畴昔潜在“东说念主口红利”上风分析;(2)泛东南亚列国畴昔潜在“投资需求”分析;(3)泛东南亚列国面前杠杆率水均分析。

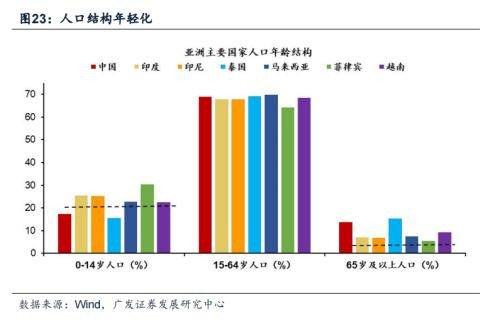

(1)泛东南亚列国畴昔潜在“东说念主口红利”上风分析:印度&印尼&菲律宾领有最年青的东说念主口结构,畴昔开释“东说念主口红利”的潜能较大

适度2021年,泛东南亚列国东说念主口年岁中位数区别为:菲律宾(25)、印度(28.2)、印尼(29.9)、马来西亚(30.3)、越南(32.8)。泰国(40.2)。

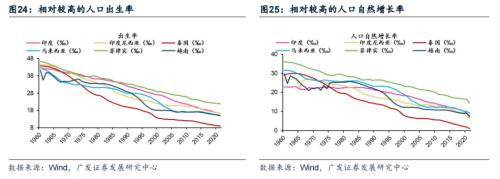

泛东南亚列国广阔具有相对较高的东说念主口降生率。截止2021.12的降生率数据从高到低排序为:菲律宾、印度尼西亚、印度、马来西亚、越南、泰国;

泛东南亚列国广阔具有相对较高的东说念主口天然增长率。截止2021.12的东说念主口天然增长率数据从高到低排序为:菲律宾、马来西亚、越南、印度、印度尼西亚、泰国。

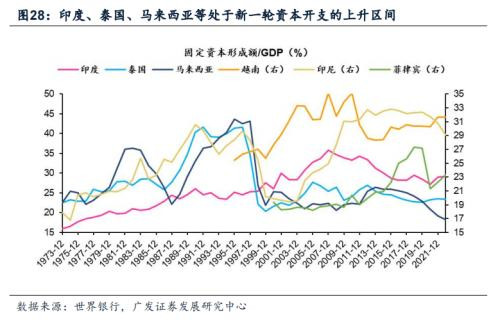

(2)泛东南亚列国畴昔潜在基建“投资需求”分析:印度&印尼&菲律宾基建相对更为逾期,畴昔有望开释较大的潜在投资需求

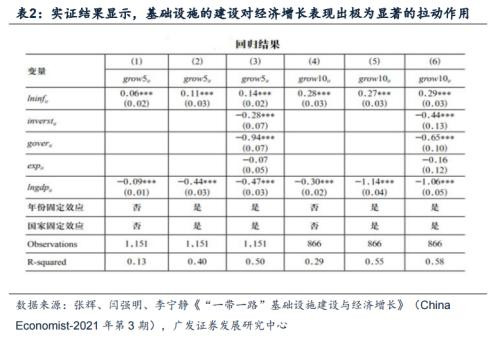

据《“一带一起”基础方法建设与经济增长》(ChinaEconomist-2021年第3期)实证隔绝炫耀:基础方法的建设对经济增长弘扬出极为权贵的拉动作用,其中对于长久(10年东说念主均GDP增长速度)经济增长拉动更为权贵。

面前,泛东南亚列国的基础方法建设仍相对逾期、固定本钱酿成总数相较GDP仍相对不足。中长久来看,泛东南亚列国通过基础方法建设对经济增长的拉动仍有较大潜在空间。面前,印度、泰国、马来西亚等处于新一轮本钱开支的飞腾区间。

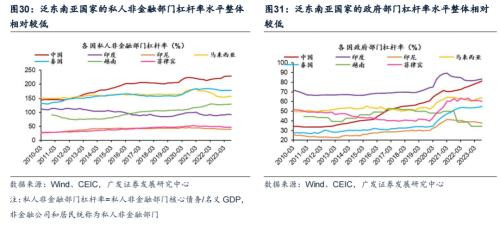

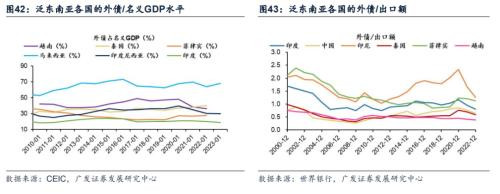

(3)泛东南亚列国面前杠杆率水均分析:印度&印尼&菲律宾实体经济杠杆率水平相对更低,畴昔仍有较大的潜在加杠杆空间

合座来看,泛东南亚国度的实体经济部门杠杆率水平相对较低,经济体畴昔仍有较大加杠杆的潜在空间。从实体经济部门杠杆率水平来看,列国从高到低的排序交替是:泰国、马来西亚、印度、越南、菲律宾、印尼。

分项来看,泛东南亚国度的私东说念主非金融部门杠杆率水平相对较低,私东说念主部门畴昔仍有较大加杠杆的潜在空间。从私东说念主非金融部门杠杆率水平来看,列国从高到低的排序交替是:泰国、马来西亚、越南、印度、菲律宾、印尼。

泛东南亚国度的政府部门杠杆率水平合座相对较低,政府部门畴昔仍有较大加杠杆的潜在空间。从政府部门杠杆率水平来看,列国从高到低的排序交替是:印度、马来西亚、菲律宾、泰国、印尼、越南。

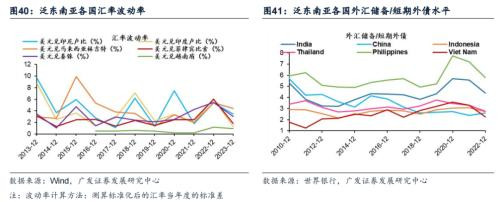

(四)新投资范式下,泛东南亚列国的资金韧性对比

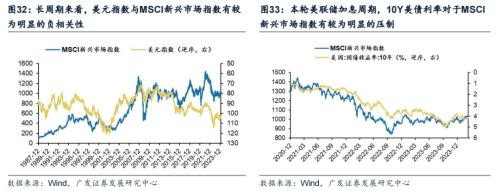

好意思元流动性会对国际(尤其是新兴市集)的资金流动产生影响。长周期来看,好意思元指数与MSCI新兴市集指数有较为昭彰的负关联性。22年开启的本轮好意思联储加息周期,10Y好意思债利率对于MSCI新兴市集指数有较为昭彰的压制。

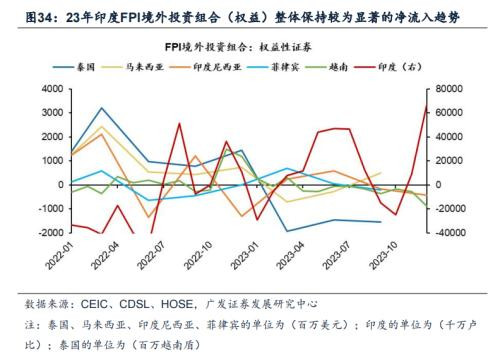

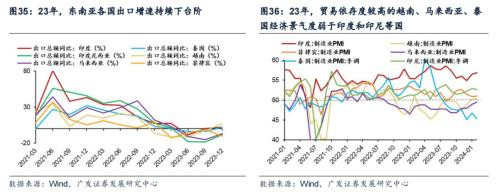

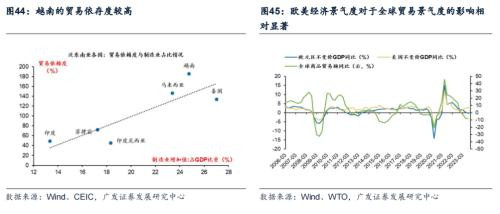

22年以来开启的本轮好意思联储加息周期,相较于东南亚其他列国,印度对于10Y好意思债利率的敏锐性最弱,脱敏的关节在于较强的基本面扶助。(1)从印度股指弘扬来看,近两年10Y好意思债利率大幅抬升阶段基本莫得搅扰Sensex30指数的上行趋势;(2)从外资资金面来看,2023年除掉9月-10月10Y好意思债利率再破前高的时间对国外资金面组成权贵压力,其余阶段印度FPI境外投资组合(权利)合座保持较为权贵的净流入趋势。本轮印度股市对于10Y好意思债利率的脱敏,核心在于印度较强的基本面扶助。2023年,东南亚列国出口增速延续下台阶,因而买卖依存度较高的越南、马来西亚、泰国经济景气度弱于印度和印尼等国。

知晓新投资范式下的好意思债利率higherforlonger。新一轮的投资范式地缘冲突及外溢的脱钩风险推升资源品通胀,重复好意思国在疫情时间的货币宽松与高财政补贴强化滥用韧性,好意思国进入本钱开支周期高位,通胀升温推动好意思债利率higherforlonger。2024年是“新范式”的回眸期。2024年好意思国经济场面与1995年和1998年高度相似:经济放缓但不阑珊+通胀有韧性+新本事变嫌。咱们教唆,2024年好意思联储会降息,但幅度可能低于市集预期,何况本轮降息周期不会太长。

新投资范式下,好意思债利率higherforlonger。2024年是“新范式”的回眸期,下半年可能是降息启动窗口。但基于对新投资范式下诸多结构性成分的考量,咱们判断全年降息幅度会相对审慎,可能会适度10Y好意思债利率下行空间,新兴市集的基本面和风险偏好可能是更为主要的订价成分。模仿本轮印度股市脱敏好意思债利率的教授来看,畴昔泛东南亚列国强势的基本面扶助将组成资金层面的韧性扶助。

(五)新投资范式下,泛东南亚列国政事&汇率稳固性对比

1.联结两大蓄意来估计泛东南亚列国的政事稳固性:泰国&越南&马来西亚政事环境相对更稳固

(1)政事稳固和不存在暴力/恐怖主义蓄意来看:列国政事稳固性排序由大到小为:马来西亚、越南、泰国、印尼、印度、菲律宾;

(2)近10年地缘政事风险蓄意均值来看:列国组成或触及的地缘政事风险程度由大到小交替排序为:印度、菲律宾、马来西亚、印尼、越南、泰国。

2.联结大蓄意来估计泛东南亚列国的汇率稳固性:菲律宾&越南相对更稳固

(1)近10年泛东南亚列国汇率波动率均值来看,列国汇率稳固性排序由大到小为:越南、菲律宾、泰国、印度、马来西亚、印尼。其中,越南和菲律宾的汇率轨制为类爬行盯住制,其余列国为浮动汇率制,因此咱们不错看到,越南和菲律宾的汇率波动率相对较小。

(2)面前泛东南亚列国外汇储备/短期外债水平来看,列国短期流动性充裕程度由大到小交替排序为:菲律宾、印度、泰国、印尼、越南,均高于国际告戒线水平1;

(3)面前泛东南亚列国的外债/口头GDP水平来看,列国外债风险由大到小交替排序为:马来西亚、泰国、越南、印尼、菲律宾、印度,仅有印度位于国际告戒线水平(20%)之下;

(4)面前泛东南亚列国的外债/出口额水平来看,列国外债风险由大到小交替排序为:印尼、菲律宾、印度、泰国、越南,部分国度高于国际告戒线水平1。

(六)总结:泛东南亚市集将成为全球投资热土,新亚洲四小龙有望崛起

五大维度下,印度以及东南亚市集的越南、菲律宾、印度尼西亚(“新亚洲四小龙(IVIP)”)抽象得分最高,咱们也判断是面前泛东南亚最值得海涵四个市集,具体来看——

第一,对于国内投资者而言,面前投资泛东南亚列国的浅近度对比——印度&越南相对方便;

第二,泛东南亚列国的估值性价比对比——印度>越南&菲律宾>印尼&马来西亚&泰国;

第三,新投资范式下,泛东南亚列国的经济增长潜能对比——越南外需潜能更大;印度&印尼&菲律宾内需潜能更大;

第四,新投资范式下,泛东南亚列国的资金韧性对比——22年以来开启的本轮好意思联储加息周期,相较于东南亚其他列国,印度和印尼对于10Y好意思债利率的敏锐性最弱,脱敏的关节在于较强的基本面扶助;

第五,新投资范式下,泛东南亚列国政事&汇率稳固性对比——越南、泰国、马来西亚的政事稳固性相对更高,菲律宾、越南的汇率抗风险智商更高。

2024年,西洋需求有所放缓,咱们建议更多海涵:印度、印尼、菲律宾等外贸依存度相对更低,内需经济主导的国度。西洋经济的景气度对于全球买卖景气度的影响相对权贵。2024年西洋需求有所放缓,咱们判断全球买卖景气度仍有所放缓。2024年,对于越南这类买卖依存度较高的国度,外需的压力仍然存在。因此,咱们建议更多海涵:印度、印尼、菲律宾等外贸依存度相对更低,内需权重相对更大的国度。

六

风险教唆

历史复盘教授不可线性外推、历史教授不可代表畴昔、列国国情存在各异、国外复盘教授不等同于国内。国内经济增长不足预期(出口超预期受国外需求牵累、地产滥用信心难归附、“稳增长”策略力度不足预期等)等。

本文源自:券商研报精选