杠杆炒股,股票融资!

中国星河证券股份有限公司顾熹闽近期对天目湖进行研讨并发布了研讨陈诉《23年功绩按时复苏,但1Q24功绩受天气及样式插足增长而承压》,本陈诉对天目湖给出买入评级,面前股价为19.13元。

天目湖(603136)

中枢不雅点:

事件:2023年公司收场营收6.3亿元/同比+71%;归母净利1.5亿元/同比+624%,扣非净利1.4亿元/同比+1024%。1Q24公司收场营收1.1亿元/同比-11%,归母净利0.1亿元/同比-43%,扣非净利0.1亿元/同比-45%。

2023年里面样式进展存所分化

2023年受益于国内蹧跶及旅游市集快速复苏,公司疫情技艺新增样式初始孝敬增量,举座营收畛域同比增长70%,且较2019年增长26%。分产物看,公司山水园、南山竹海两大中枢景区样式各收场营收1.8亿、1.5亿元,同比增107%、109%,但水寰宇样式受天气身分影响,同比22年下落10%;酒店业务方面,受益于酒店样式增长,公司酒店板块营收2.1亿元/同比+45%;温泉、旅行社各收场营收0.5亿、0.1亿元,同比各增48%、26%。

盈利才能较19年放缓,新增样式产能诈欺率仍待进一步栽植

2023年公司毛利率54.3%/同比19年-11pct,主要因20年后公司不绝投运多个酒店、索说念样式,当今客流未能充分掩盖新增样式产能所致。技艺用度则管控精良,受益于新增样式带来增量营收,公司销售用度率/惩办用度率各较2019年减少5.8pct/1.1pct。2023年公司归母净利率23.3%,同比2019年减少1.3pct。

1Q24功绩承压,现货投资恭候交通、天气等身分改善

受1Q23基数相对较高,且本年以来长三角天气欠安,公司Q1客流举座承压,导致营收下落约11%,毛利率、归母净利率各同比减少4.3pct、5.3pct。但从中期瞻望看,在4月天气慢慢转好,以及沪苏湖高铁于2024年底怒放运营后,咱们合计公司客流有望获取提振。此外,公司面前仍在束缚强化一站式旅游目标地的产物打造,飞动、南山小寨二期、御水温泉三期和动物王国等样式投运将为公司在中期提供成长撑握点。

投资提出

公司区位上风权贵,样式运营才能优异,将来追随新样式慢慢完成爬坡,仍有可不雅成漫空间。咱们揣摸公司2024-26年归母净利各为1.7、2.1、2.3亿元,面前股价对应PE各为21X、17X、15X,看护“保举”评级。

风险教导:宏不雅经济不足预期的风险;新样式爬坡不足预期的风险;当然灾害的风险。

证券之星数据中心把柄近三年发布的研报数据筹划,东吴证券吴劲草研讨员团队对该股研讨较为潜入,近三年预测准确度均值为79.46%,其预测2024年度包摄净利润为盈利1.81亿,把柄现价换算的预测PE为19.72。

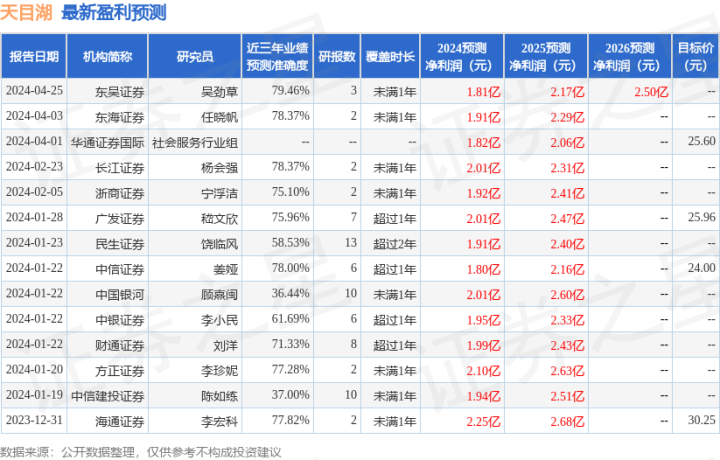

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增握评级3家;往日90天内机构目标均价为25.78。